Geld ist ein Thema, das in jeder Partnerschaft eine wichtige Rolle spielt. Wie wir unser Geld ausgeben, spiegelt unsere Werte und Prioritäten wider und kann oft zu Konflikten führen, wenn unsere Ansichten nicht übereinstimmen. Deshalb ist es wichtig, dass Partner gemeinsam eine Strategie entwickeln, wie sie ihre Finanzen verwalten möchten. Ein gemeinsames Konto ist oft das Ergebnis, doch oft bringt dies mehr Konflikte in die Partnerschaft wie Ruhe und Frieden.

Historie „Ein gemeinsames Konto“

Bis zum Jahr 1958 war es völlig normal, dass ein Ehepaar ein gemeinsames Girokonto führte und damit meine ich wirklich nur eines. Frauen duften alleine laut Gesetz kein eigenes Girokonto eröffnen, sie benötigten die Zustimmung des Ehemannes. Die meisten Ehepaare hatten zur damaligen Zeit also nur ein gemeinsames Konto.

In der Regel hatte der Mann das Konto unter seiner Obhut, er war der, der das Geld nach Hause brachte. Er kümmerte sich darum. Die Frau musste somit ihren Ehemann immer um Erlaubnis bitten, wenn sie Geld benötigte. 1958 wurde das Gesetz geändert. Doch braucht es sehr viel Zeit, bis es auch in den Köpfen und noch viel mehr im Verhalten der Menschen ankommt. 1962 hatte dann die erster Frau ein eigenes Girokonto eröffnet.

In der damaligen Zeit waren die Aufgabenverteilung in der Ehe klar, eben auch gesetzlich geregelt. Dies hatte den Vorteil, alle wussten, was sie zu tun haben. Die Ehefrau war für das Haus (Nest) und für die Familie zuständig, der Ehemann für das Geld verdienen (Jäger und Sammler).

Heute „Ein gemeinsames Konto“

Seit 1958 können Frauen ohne die Zustimmung Ihres Ehemannes ihr eigenes Konto eröffnen und selbst Geld verdienen. Die große Welle der Emanzipation hatte begonnen. Obwohl Frauen heute das Recht haben, sich selbst um ihre Finanzen zu kümmern, ist es in unserer Gesellschaft noch sehr stark verbreitet, dass sich der Ehemann bzw. Lebenspartner um die Finanzen kümmert und die Ehefrau an Finanzen kein Interesse hat.

Außerhalb der klassischen Beziehungskonzepte sieht es ähnlich aus:

- Gleichgeschlechtliche Partnerschaften: Ein Partner (egal welches Geschlecht) kümmert sich um die Finanzen, der andere hat oft keine Ahnung, was mit den gemeinsamen Finanzen passiert und möchte dies vor allem auch nicht.

- Polyamore Partnerschaften: Ein Partner (egal welches Geschlecht) kümmert sich um die Finanzen, die anderen haben oft keine Ahnung, was mit den gemeinsamen Finanzen passiert und möchte dies vor allem auch nicht.

Vorteile und Nachteile eines gemeinsamen Kontos

Vorteile

Es gibt einige Argumente, welche für das Führen eines gemeinsamen Kontos sprechen:

- Einfache Verwaltung: Für das Führen ein gemeinsames Konto muss keine getrennten Konten verwalten erfolgen. Alle Ein- und Auszahlungen werden an einem Ort erfasst, was die Finanzverwaltung erleichtert und Zeit spart.

- Transparente Finanzen: Ein gemeinsames Konto kann dazu beitragen, dass alle Partner jederzeit einen klaren Überblick über die finanzielle Situation der Partnerschaft haben. Alle Einkäufe, Rechnungen und Überweisungen sind auf einem Kontoauszug aufgeführt, was eine transparente Finanzplanung ermöglicht.

- Geringere Kosten: In der Regel fallen bei einem gemeinsamen Konto weniger Kontoführungsgebühren an als bei getrennten Konten.

- Gleichberechtigung: Ein gemeinsames Konto kann dazu beitragen, dass alle Partner gleichberechtigt sind, da jeder Zugriff auf das Konto hat und es keine Trennung zwischen „meinem Geld“ und „deinem Geld“ gibt.

- Bessere Planung: Ein gemeinsames Konto kann dazu beitragen, dass die Partner gemeinsame finanzielle Ziele besser planen und erreichen können. Da alle Ausgaben und Einnahmen an einem Ort erfasst werden, ist es einfacher, ein Budget zu erstellen und sich gemeinsam auf finanzielle Ziele zu konzentrieren.

Nachteile

In den meisten Partnerschaften haben die Partner unterschiedliche Einkommen sowie unterschiedlich hohes Vermögen. Oft verdient ein Partner mehr wie der andere und oft hat genau dieser Partner auch mehr Vermögen wie der/die gering verdienende(n). Dieses Thema alleine kann schon für Zündstoff in der Partnerschaft sorgen. Würden nun dieses Paar ein gemeinsames Konto führen, gäbe es folgende Reibungspunkte:

- Verlust der Privatsphäre: Wenn Du ein gemeinsames Konto hast, hat Dein(e) Partner Zugang zu allen Transaktionen. Das bedeutet, dass es keine finanzielle Privatsphäre mehr gibt. Es könnte schwierig sein, beispielsweise Überraschungen vor Deinem/n Partner(n) zu verstecken, da alle Transaktionen auf dem Kontoauszug aufgeführt werden.

- Schwierigkeiten beim Budgetieren: Wenn Du und Dein(e) Partner unterschiedliche Vorstellungen von Geldmanagement haben, könnte es schwierig sein, ein gemeinsames Budget zu erstellen und sich daranzuhalten. Ihr habt unterschiedliche Prioritäten und Ausgabeverhalten, was zu Konflikten führt.

- Risiken bei Trennung oder Scheidung: Wenn Ihr Euch trennt oder scheiden lasst, kann es schwierig sein, das gemeinsame Konto aufzuteilen. Es kann auch schwierig sein, zu bestimmen, wer für Schulden oder Kredite verantwortlich ist, die während der Partnerschaft entstanden sind.

- Missbrauch des Kontos: Es besteht die Möglichkeit, dass Dein(e) Partner das gemeinsame Konto missbraucht, um aus Deiner Sicht unangemessene oder nicht abgesprochene Ausgaben zu tätigen, ohne dass Du davon weißt.

- Eingeschränkte Flexibilität: Ein gemeinsames Konto kann für Partnerschaften, die unterschiedliche finanzielle Bedürfnisse oder Ziele haben, einschränkend sein. Wenn einer von Euch eine höhere Risikobereitschaft hat und in risikoreiche Anlagen investieren möchte, während der andere Partner konservativer ist, kann es schwierig sein, dies auf einem gemeinsamen Konto zu managen.

Es ist wichtig, dass Partnerschaften alle Vor- und Nachteile abwägen, bevor sie sich für ein gemeinsames Konto entscheiden, und sicherstellen, dass sie offen und ehrlich über ihre finanziellen Bedürfnisse und Ziele sprechen. Wenn sie sich dafür entscheiden, ein gemeinsames Konto zu führen, sollten sie auch Vereinbarungen darüber treffen, wie das Konto verwaltet wird und wie es im Falle einer Trennung oder Scheidung aufgeteilt wird.

Alternative Kontomodelle für Partnerschaften

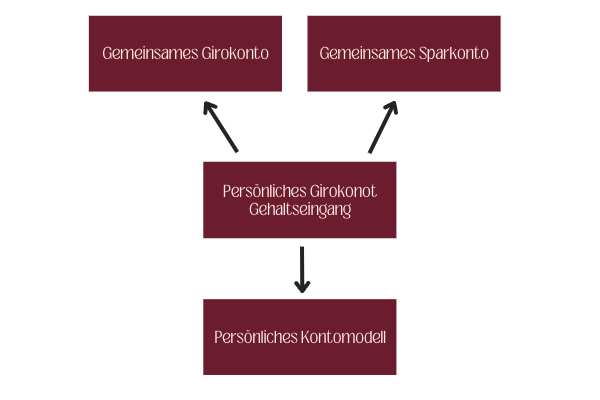

Die Alternative ist an das „drei-Konten-Modell“ angelehnt. Dies könnte für Partnerschaften, egal welchem Konzept, so funktionieren:

- Gemeinsames Girokonto: Das gemeinsame Girokonto dient dazu, gemeinsame Ausgaben wie Miete, Stromrechnungen, Lebensmittel und andere gemeinsame Kosten zu bezahlen. Alle Partner zahlen ihren Anteil im Verhältnis zum Einkommen, welcher im Voraus berechnet wurde, auf dieses Konto ein und haben Zugang dazu. Die Verantwortung für die Verwaltung des gemeinsamen Kontos sollte jedoch klar geregelt sein.

- Gemeinsames Sparkonto: Das gemeinsame Sparkonto dient als Notfallgroschen für unerwartete Ausgaben oder Ereignisse, die die Partnerschaft betreffen. Hier können auch gemeinsame Sparziele wie Urlaube oder größere Anschaffungen geplant und angespart werden.

- Persönliche Girokonten: Jeder Partner hat ein eigenes Girokonto, auf das ihr jeweiliges Gehalt eingezahlt wird. Dieses Konto dient zur Deckung persönlicher Ausgaben wie Kleidung, Freizeitaktivitäten oder Geschenke für Freunde und Familie.

- Persönliches Kontomodell: Unabhängig vom Kontomodell für die Partnerschaft kann jeder Partner selbst noch eigene Kontomodell für seine Spar- und Investmentziele aktivieren.

Warum ein Kontomodell statt ein gemeinsames Konto

Es gibt viele Gründe, welche für ein gemeinsames Konto in einer Partnerschaft sprechen. Aus meiner persönlichen Erfahrung und aus der Erfahrung mit meinen Klienten führt die Umsetzung eines solchen Kontos allerdings zu mehr Streitgesprächen in den Partnerschaften wie zu Ruhe und Einigkeit.

Ein gemeinsames Konto ist für Menschen, welche gleich ticken, gar homogen sind. Wir leben in einer Gesellschaft, in der jeder Mensch so individuell wie möglich sein möchte. So unabhängig wie möglich von Partnern und seine eigenen Ziele, Wünschen und Bedürfnisse erfüllen möchte und kann.

Ein gemeinsames Konto verhindert, aus meiner Sicht, diese Individualität und Unabhängigkeit. Sämtliche persönlichen Bewegungen auf dem gemeinsamen Girokonto werden gesehen und so aus meiner Erfahrung, vom Partner hinterfragt. Es muss „Rechenschaft“ abgelegt werden und die Notwendigkeit der Ausgabe erklärt. Oder sollten die Einkommensverhältnisse stark auseinander klaffen, muss sogar beim Partner um Erlaubnis gefragt werden, sollte man sich Kleidung oder ähnliches kaufen wollen.

All diese Punkte, welche schnell zu einem Konflikt führen können, verschwinden bei meinem o. g. Kontomodell.

Jeder Partner hat, nach Abzug des anteiligen „Haushaltsgeldes“ sein eigenes Geld, mit dem getan werden kann, was man will, ohne Rechenschaft oder ähnliches ablegen zu müssen. Es können auch bei diesem Kontomodell gemeinsame finanzielle Ziele besprochen und angegangen werden, wenn dies der Wunsch ist.

Dieses Kontomodell bringt Unabhängigkeit, Selbstverantwortung für jeden Partner und Frieden in Bezug auf Geld in die Beziehung.

Gerne begleite ich Dich zusammen mit Deinen/m Partner dieses Kontomodell für Euch umzusetzen. Melde Dich einfach bei mir.

Podcastfolge zu diesem Blogartikel

Hier findest Du die Podcastfolge zum Thema „gemeinsames Konto in einer Partnerschaft“.

Über mich: Ich bin ausgebildete Sex-Coach und Spaceholder mit über 20 Jahren eigener Erfahrung im Kink-Universum. Ich verbinde gelebte Erfahrung mit körperorientiertem, traumasensiblem Coaching. Fesseln ist für mich keine starre Technikabfolge oder symmetrisches Knüpfshow. Es ist für mich eine Sprache für Lust, Halt, Kontrolle, Hingabe und Nähe. Eine Sprache, die ich zuerst als Rope-Model gelernt und später als Rigger vertiefen konnte. Auch Selbstfesselung hat meinen Blick verändert: Sie hat mir gezeigt, wie still der Kopf werden kann, wie tiefes Spüren entsteht und wie viel Kraft darin liegt, ganz ohne andere.

Wenn Du mehr über mich erfahren möchtest, findest Du hier meine Über mich Seite.

0 Kommentare